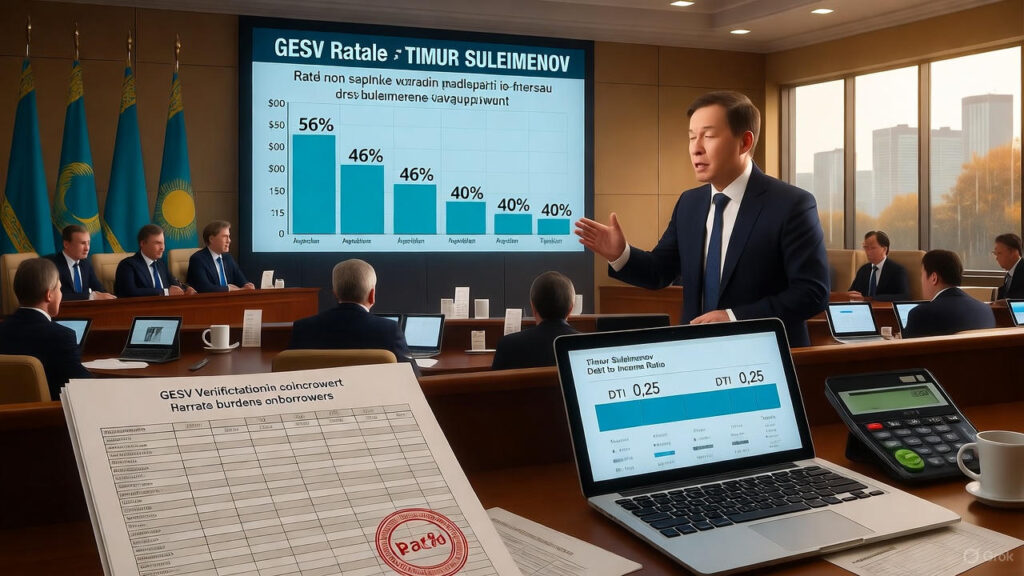

Национальный банк Казахстана (Нацбанк) рассматривает возможность снижения максимальной годовой эффективной ставки вознаграждения (ГЭСВ) по потребительским кредитам до 40%. Об этом 22 октября 2025 года на заседании Мажилиса Парламента заявил председатель Нацбанка Тимур Сулейменов.

Это продолжение курса на смягчение условий кредитования: ранее ГЭСВ была снижена с 56% до 46%, что уже привело к снижению средней ставки по займам на 2–3 процентных пункта.

Снижение ГЭСВ: от 56% к 40% для защиты заемщиков

По словам Сулейменова, предельная ГЭСВ в 46% будет пересмотрена в ближайшее время, чтобы сделать кредиты доступнее для населения.

«Мы рассматриваем необходимость снижения предельной ГЭСВ по потребительским кредитам с 46% до 40%», — отметил он.

Это позволит банкам и МФО предлагать займы по более низким ставкам, снижая переплату для граждан. В 2024–2025 годах аналогичные меры сократили объем выдач высокодоходных кредитов на 15–20%, но стимулировали рост сектора на 25% в целом.

Снижение ГЭСВ — часть стратегии по борьбе с закредитованностью: по данным Нацбанка, 40% домохозяйств имеют кредиты, а просрочки достигают 8%. Регулятор прогнозирует, что новая ставка поможет удержать среднюю ГЭСВ на уровне 25–30%, делая потребкредиты инструментом для реальных нужд, а не долговой ловушки.

Ужесточение проверок доходов: конец фиктивным завышениям

Вместе с этим Нацбанк ввел новые правила верификации доходов заемщиков, чтобы исключить искусственное завышение. Теперь банки не смогут учитывать дублирующие источники (например, несколько зарплат от одного работодателя), фиктивные обороты по дебетовым картам, депозитам или текущим счетам. «Мы пересмотрим критерии определения доходов при расчете КДН, чтобы предотвратить манипуляции», — подчеркнул Сулейменов.

С 1 апреля 2026 года активируется коэффициент долга к доходу, ограничивающий КДН до 0,25 (25% дохода) для беззалоговых кредитов на 3–5 лет. Банки создадут буфер капитала в 2% от рисковых активов по кредитам физлицам (около 460 млрд тенге), что повысит стоимость агрессивного кредитования. Эти меры дополнят биометрию и 24-часовое «охлаждение» для онлайн-займов, введенные в 2025 году.

Влияние на рынок: баланс доступности и стабильности

Изменения затронут 11 млн заемщиков: средний кредит сократится, но станет дешевле. Банки, по оценкам АРРФР, переориентируются на ипотеку и бизнес-займы, где ставки ниже.

Сулейменов отметил: «Мы смягчаем условия, но усиливаем контроль, чтобы кредиты служили развитию, а не рискам».

Законопроект ожидает утверждения в Сенате; реализация — с начала 2026 года. Для граждан это шанс на прозрачные займы, но с жестким учетом реального дохода.