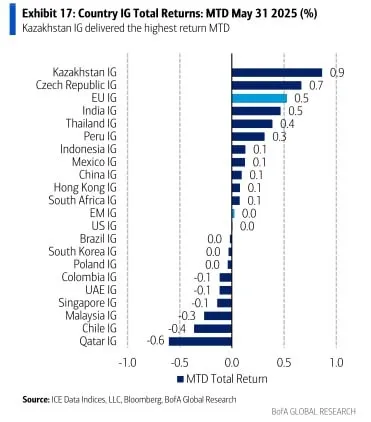

Однако этот результат сопровождается тревожным сигналом: несмотря на рост доходности, Казахстан остался единственным рынком, где спреды IG бумаг не сузились, а напротив – расширились на 36 базисных пунктов, констатирует телеграм-канал «Комментарий».

В то время как другие IG-страны, включая Перу (-96 б.п.) и Турцию (-53 б.п.), продемонстрировали значительное сужение спредов (уменьшение разницы доходности их облигаций по сравнению с безрисковыми активами. – Прим. ред.), Казахстан оказался на противоположной траектории. Это расширение спредов означает, что инвесторы требуют более высокую доходность за риск вложений в казахстанские бумаги, что отражает рост восприятия странового риска, отмечают аналитики.

Фото: Bank of America Global Research

Фото: Bank of America Global Research

Справка. IG (Investment Grade) – это страны с инвестиционным кредитным рейтингом, который присваивается международными рейтинговыми агентствами и означает высокую кредитоспособность и низкий риск дефолта. Такие страны считаются более надежными для инвесторов и имеют доступ к более выгодным условиям заимствования. Спред – это разница между доходностью облигаций...

Продолжение в источнике: www.zakon.kz